はじめに

この記事は前回記事の続きになります。

さて、前回は信用リスク評価法における構造モデルを債務超過を許容するように改良しました。今回は既存のMertonモデルやBlackCoxモデルと比較しながら改良モデルの精度を検証していきます。

検証方法としてまずはトヨタ自動車とスカイマークを用いた分析、次に実際の格付けデータを用いた精度検証を実施します。

また、おまけとして感度分析も実施しているのでぜひご覧ください。

事例分析

優良企業と経営破綻した企業に対し、構築した各モデルを適用し3年累積デフォルト確率を算出しました。

ここでは優良企業として2020年1月現在格付会社R&IがAA+を付与しているトヨタ自動車を、経営破綻企業として2015年1月に民事再生法を適用したスカイマーク(2016年3月に再建終了)を取り上げます。

トヨタ自動車

2018年1月から2020年1月現在までに入手できるデータを用いてパラメータを計算し、各モデルを適用した結果を次に示します。

R&Iが公表しているデータによると、AA+格企業の実績3年累積デフォルト確率は0%でありどのモデルも当てはまりが良いことが分かります。

スカイマーク

2013年1月から2015年1月までに入手できたデータを用いてパラメータを計算し、各モデルを適用した結果を次に示します。

スカイマークは民事再生法によりその後企業再建を達成しておりmodel1,model2はそれを見越してBlackCoxモデル、Mertonモデルよりも低いデフォルト確率を算出していることがわかる。

以上の結果より格付が高い企業に対してはどのモデルも精度よく測定できますが、格付が低い企業になると従来モデルがデフォルト確率を過大評価してしまう反面、model1、model2は企業再建を見越したデフォルト確率を算出できることが分かりました。

格付けデータを用いた精度検証

概要

先ほどの事例分析ではmodel1,model2が企業再建を見越すことのできるモデルであることが分かりました。

そこで次は各モデルが算出したデフォルト確率と実際のデフォルト確率の乖離度を分析してみようと思います。

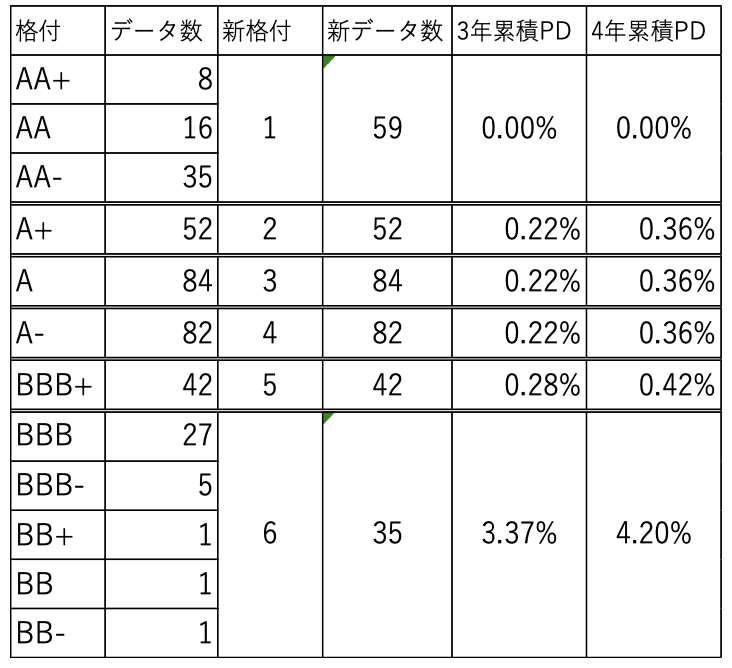

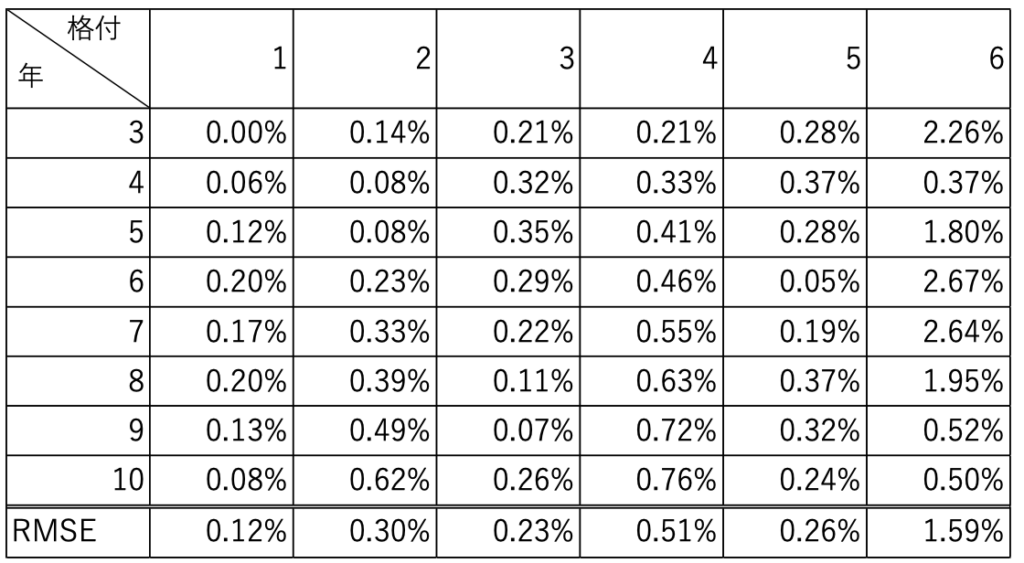

具体的には2018年にR&Iが格付を付与した上場企業372社に対し、実績倒産確率とBlackCoxモデル、Mertonモデル、model1、model2で推計した倒産確率の平方根平均二乗誤差(RMSE)を格付毎に算出し比較しました。

使用データ

株価、負債は日経NEEDS、デフォルト確率実績値は2018年にR&Iが公表したゾーン別平均累積デフォルト確率から取得しました。

ここで格付はデータ数が均等になるよう以下のように分割しました。

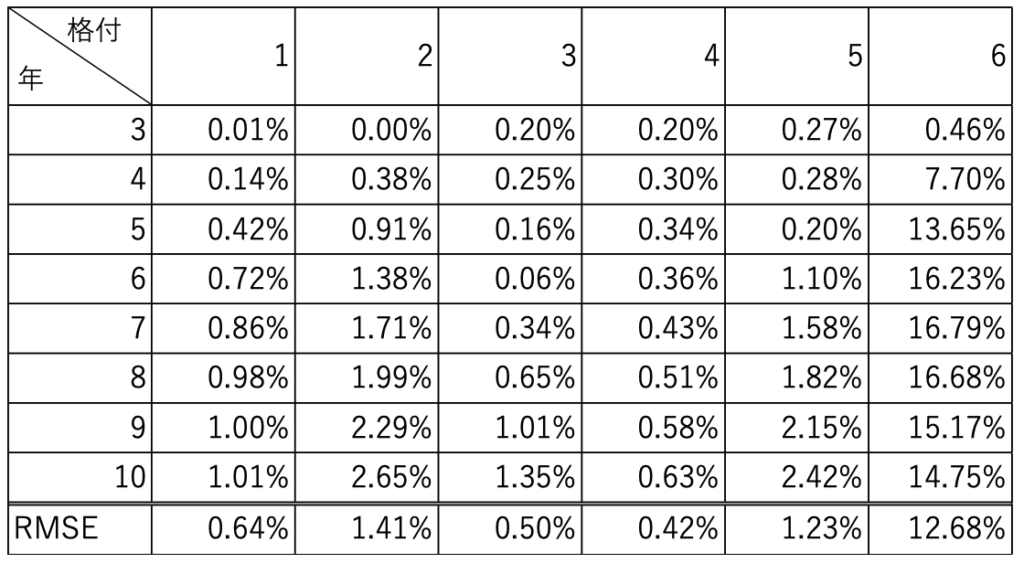

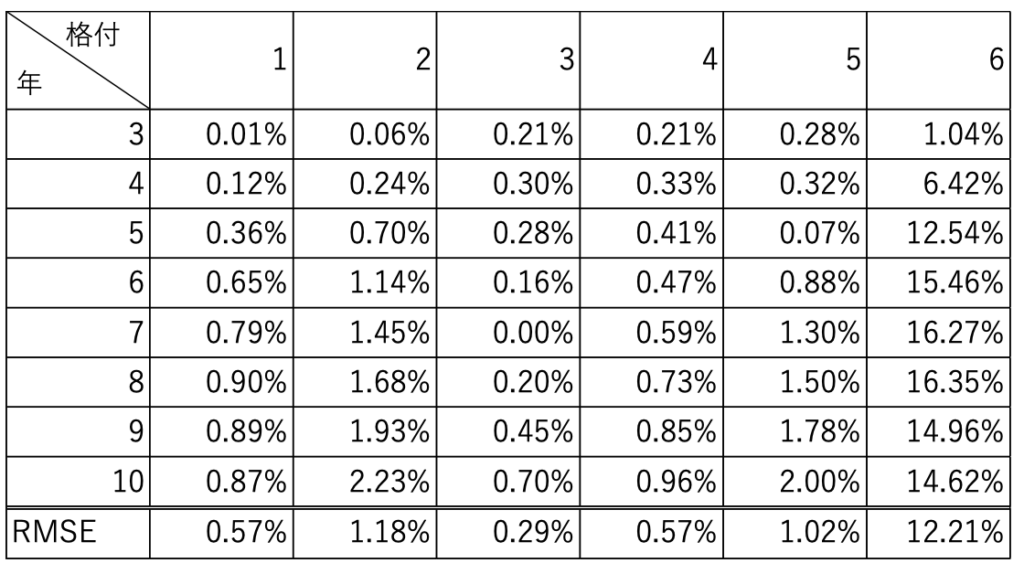

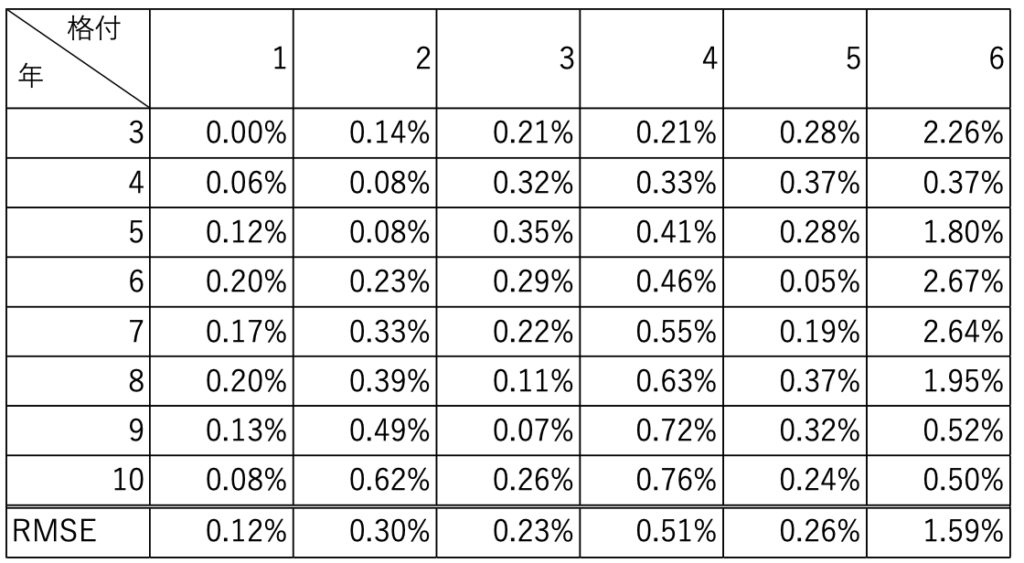

結果

以下は結果の表を示しています。

表から分かるように従来のBlackCoxモデル、Mertonモデルと比較してmodel1、model2のRMSEが小さくなりました。すなわち債務超過を許容したことにより現実をより良く捉えられるようになったということです。

格付け毎に詳しく見てみると、すべての格付けに対しRMSEが減少していますが、特に格付け6のRMSEが大きく減少していることが分かります。これは格付けが低い企業は債務超過しやすいが、そこから延命することを考慮しなければならず、そのようなモデルの必要性を示唆しているともいえます。

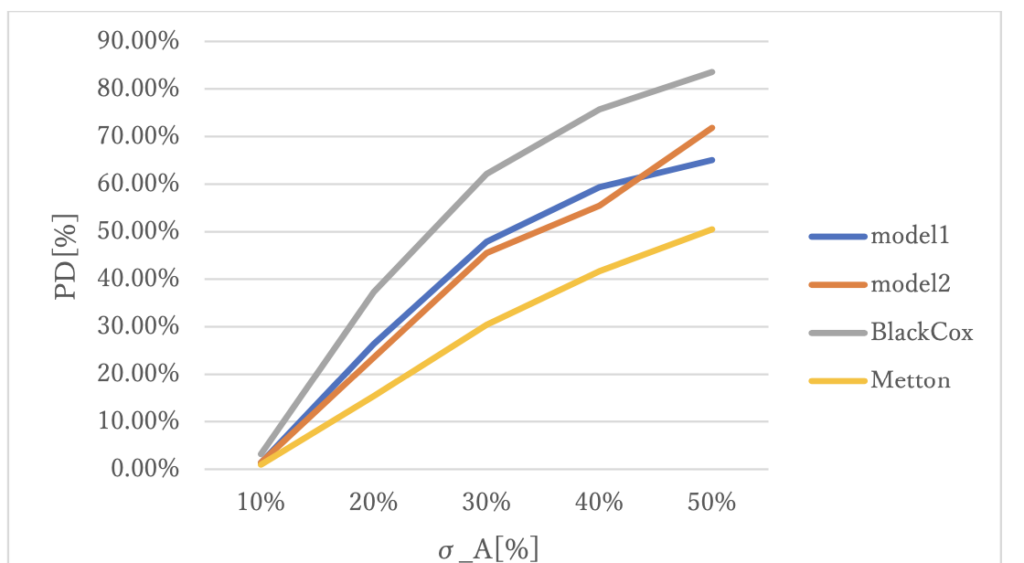

【おまけ】感度分析

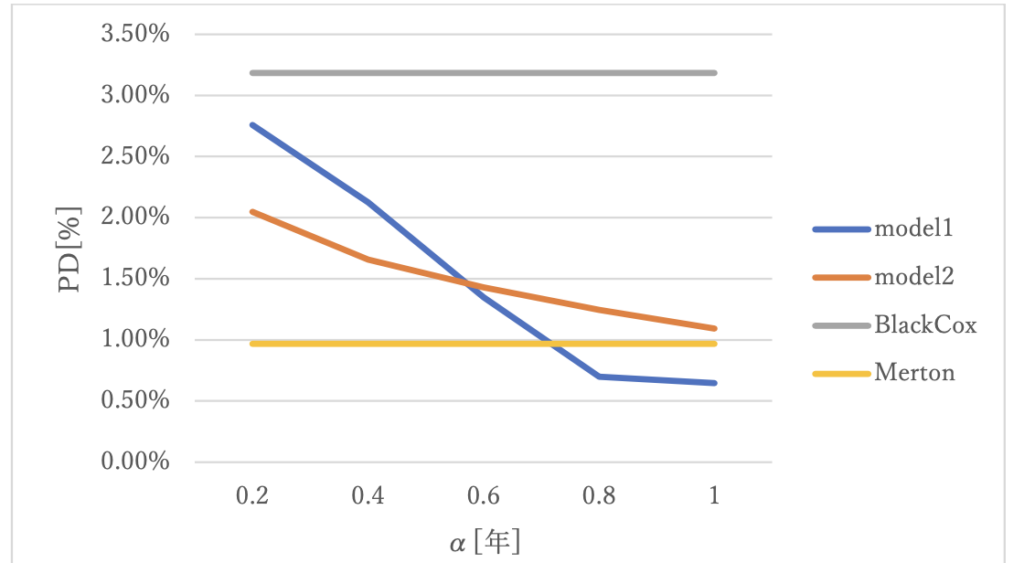

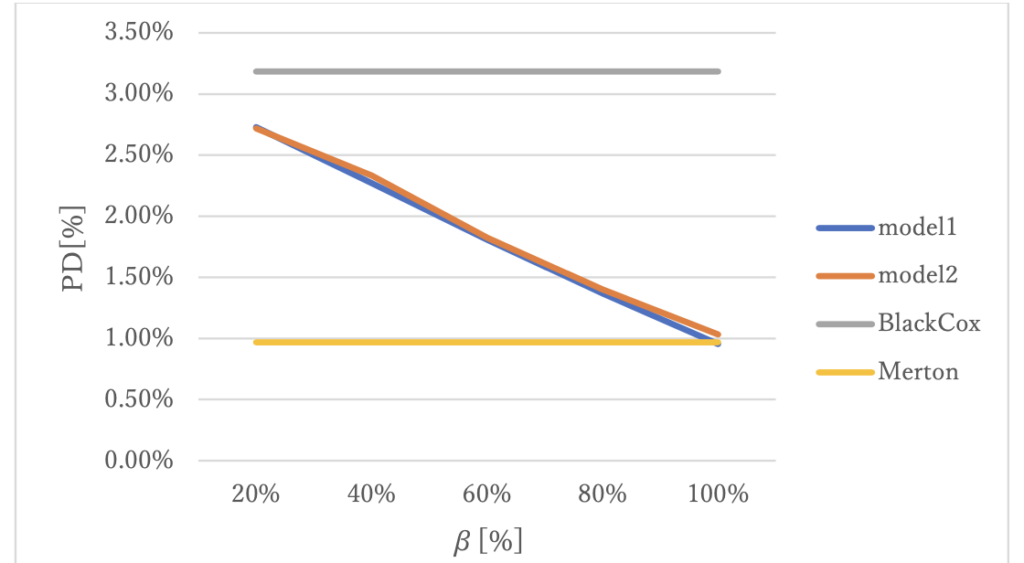

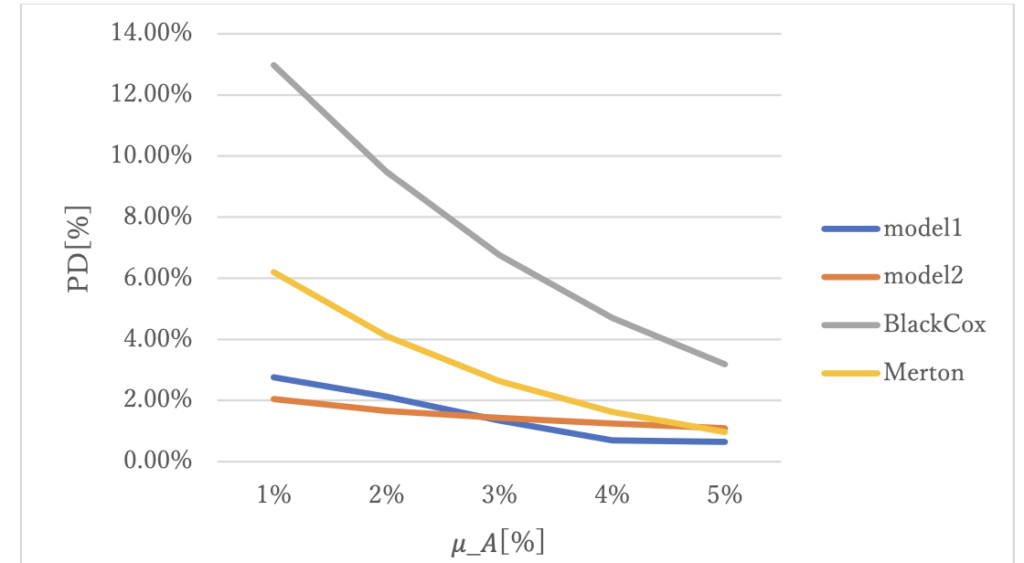

基本パラメータを𝜇A= 0.05、𝜎A = 0.1、𝐴0 = 100、α = 0.5[年]、β = 0.8、T = 4と設定し、このパラメータの内の一つを変化させることで各モデルの感度分析を行いました。

αに関してはmodel1に合わせ単位を年としますが、

𝛼𝑚𝑜𝑑𝑒𝑙2 × 𝑇 = 𝛼𝑚𝑜𝑑𝑒𝑙1

上記の関係式を用いて model2 のαを算出しました。例えば𝛼𝑚𝑜𝑑𝑒𝑙1 = 0.5のとき

𝛼𝑚𝑜𝑑𝑒𝑙2 × 4 = 𝛼𝑚𝑜𝑑𝑒𝑙1より𝛼𝑚𝑜𝑑𝑒𝑙2 = 0.5/4

となります。

となります。

それでは感度分析の結果を以下に示します。

model1,model2ともにαに対して非線形に減少しています。

これは定義からも明らかであり猶予期間が延びればその分企業再建をしやすくなりデフォルト確率が下がるということを示しています。

また、model1の方がαに対するデフォルト確率の感応度が高くなっていますがこれはmodel1が債務超過した後の資産推移とは関係なしにα日後の企業資産価値のみをデフォルト判定に用いていることが原因と考えられます。

model1、model2ともにベータに対して線形に減少していることが分かります。

この結果はmodel1、model2の定義式が共にβに対して線形であることからも明らかです。

従来のBlackCoxモデル、Mertonモデルに比べてmodel1、model2の感応度が低いことが分かります。

これはmodel1、model2は債務超過後の資産価値に依存する部分が大きく収益率の影響を小さくしているからと考えられます。

model1、model2の感応度が大体BlackCoxモデル、Mertonモデルの中間くらいだということが読み取れます。

これはデフォルトをMertonモデルは満期時点のみで判定し、BlackCoxモデルが初債務超過時点でのみ判断するのに対しmodel1、model2は初債務超過時点、その後の資産価格で判断しているからであると考えられます。

終わりに

さて、今回は既存のMertonモデルやBlackCoxモデルと比較しながら改良モデルの精度を検証していきました。

まず事例分析において企業再建に成功した企業にモデルを適用してみると、従来モデルよりも現実的なデフォルト確率を算出できました。このモデルを用いれば企業再建をも見越すことができていると言えそうです。

そして格付けデータを用いた精度検証ではデフォルト確率の実績値との乖離度を測定しましたが、従来モデルの誤差をかなり減少させることができたことから今回仮定した企業のデフォルトプロセスがより現実と整合的であるということが分かりました。

実務で使用する場合は積分計算による計算コストを加味しながら、例えば低格付け企業のみ今回のmodel1、model2を使用するという応用も考えられます。

以上です。

ご清覧ありがとうございました。